こんにちは、たくゆきじ(@takuyukiji)です。

今回の記事では

を紹介します。

先生はidecoという制度を知っていますか?

節税しながら将来に向けてお金を積み立てることができるidecoは、着実な資産形成のためにはとても有用な制度です。

たくゆきじ

たくゆきじ

ただいきなりidecoと言われてもなかなかイメージが沸きませんよね。

そこで今回の記事では

idecoとはどういう制度なのか

idecoはなぜ医師におすすめなのか

について解説していきたいと思います。

と思われている先生はぜひご覧ください。

なお転勤の際のidecoの手続きに関しては「医師が転勤・退職する際のidecoの手続き」をチェックしてみてくださいね。

ideco(個人型確定拠出年金)とは

イデコ公式サイトより引用

まずideco(個人型確定拠出年金)という制度について説明します。

idecoとは

です。

老後の収入源の一つに年金があります。

ただ少子高齢化の影響もあって年金の受給条件は年々悪化していくことが見込まれており、年金だけでは老後の生活が成り立たなくなる可能性が極めて高いですよね。

そこで登場したのがidecoという制度です。

収入のある現役世代のうちにidecoにお金を積み立てることで、現状の年金に上乗せして老後に受給することができます。

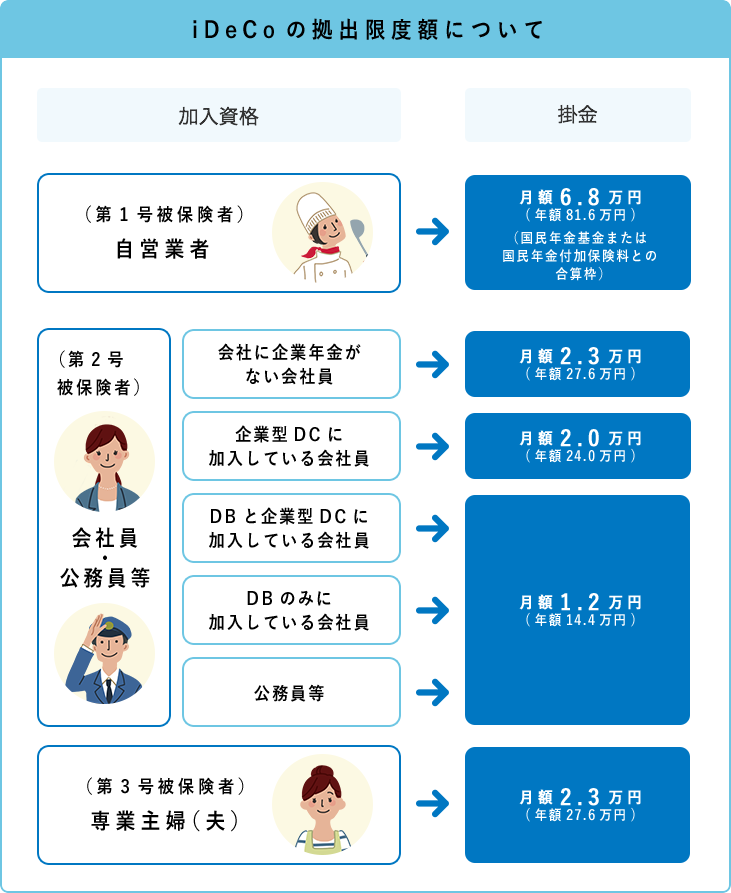

idecoの加入資格などについてざっくり把握したい方は、以下の表を参考になさってくださいね。

| 加入年齢 | 20歳以上60歳未満の方 |

|---|---|

| 掛け金 | 月々5000円から積み立てられます。 掛け金の上限額は1.2万円/月~6.8万円/月です。 |

| 運用方法 | 自分で運用方法を選択します。 元本保証の定期預金や投資信託など様々な商品があります。 運用商品は途中で変更(スイッチング)も可能です。 | 口座開設 | SBI証券などの指定運営管理機関で口座を開設し運用します。 |

なお掛け金の上限額は自分の立場や勤務先によって異なります。

イデコ公式サイトより引用

この表があまりピンとこない場合、医師の場合の掛け金の上限額はざっくりと以下のように把握しておくとよいでしょう。

【公的病院の勤務医】

12000円/月

【民間病院の勤務医】

23000円/月

【大学院生などの非常勤医師】

68000円/月

たくゆきじ

idecoのメリット・デメリット

idecoの制度についてもっと深堀りしていきます。

ここではidecoメリット・デメリットについて解説します。

それぞれ以下のようなメリット・デメリットがあります。

【idecoのメリット】

掛け金が全額所得控除される

ideco内で運用し儲けた利益も非課税

【idecoのでメリット】

60歳まで引き出せない

転勤・退職のときの手続きがめんどくさい

それぞれみていきましょう。

idecoのメリット

まずはidecoのメリットを紹介します。

大きくこの2つがメリットです。

掛け金が全額所得控除される

ideco内で運用し儲けた利益も非課税

それぞれご覧ください。

掛け金が全額所得控除される

idecoに積み立てた掛け金は所得税の計算上、全額所得控除されます。

これがidecoの最大のメリットです。

端的に言うと節税になるということですね。

例えば所得税が33%(住民税も含めると43%)の勤務医が、毎月23000円をidecoで積み立てる場合を考えてみましょう。

一年あたりの掛け金は

23000円/月×12ヶ月=276000円/年

となります。

本来ならば276000円には税金が43%かかるので、118680円の税金を納める必要があります。

一方idecoでは掛け金が全額所得控除されるため、この276000円には税金がかかることなく全額積み立てることができます。

この差額の118680円が節税となるわけです。

これが毎年となると20-30年後には大きな差になるため、早めに開始しておくのがおすすめです。

たくゆきじ

ちなみに自分の節税額を確認してみたい方は、SBI証券の節税シミュレーションでチェックできますよ。

ideco内で運用し儲けた利益も非課税

積み立てたお金の運用方法を自分で決めるのもidecoの特徴です。

証券会社のファンドマネージャーにおまかせするわけではなく、自分で決めていくわけですね。

対象となる商品は色々あります。

元本割れの可能性がない元本保証の定期預金に積み立てていくのもありですし、投資信託で運用することを考えても良いでしょう。

そこは個人の考え方次第となります。

ただidecoにはidecoで運用して利益が出た場合は課税されないというメリットがあります。

本来ならば利益に対して20.315%の税金が課せられるのですが、そこが非課税になるわけですね。

そのため税制メリットを考慮すると、ideco内では定期預金より投資信託で運用したほうが税制メリットが受けられるということになります。

たくゆきじ

ちなみに私のidecoの運用方法も紹介していますので、よろしければご覧ください。

idecoのデメリット

ではidecoのデメリットはなんでしょうか?

idecoのデメリットは大きくこの2つだと思います。

60歳まで引き出せない

転勤・退職のときの手続きがめんどくさい

こちらも詳しくみていきましょう。

60歳まで引き出せない

idecoの最大のデメリットは原則として60歳まで引き出せないことです。

なぜ引き出せないかというとidecoは年金の一種だからなんですね。

参考 年金資産の受け取り(給付)についてideco公式サイトたくゆきじ

そのためいざという時に引き出すことは基本的にできませんので、余裕資金でやるのがよいでしょう。

ただ医師は高収入であることが多いため、引き出せないからといって困ることは正直あまりないとは思います。

転勤・退職のときの手続きがめんどくさい

idecoは転勤・退職する時に毎回事務手続きが必要になります。

なぜなら自分の新しい勤務先が公的病院か民間病院なのか、また大学院生などで非常勤なのかで掛け金の上限額が変わるからです。

掛け金の上限額は

【公的病院の勤務医】

12000円/月

【民間病院の勤務医】

23000円/月

【大学院生などの非常勤医師】

68000円/月

でしたね。

私自身idecoに加入してから何度か転勤しましたが、その都度idecoの手続きを要するのは正直言ってちょっとめんどくさかったです。

特に若手医師の頃は転勤の頻度が多いため、この事務手続きの面倒くささはデメリットと言えるかもしれません。

とはいえ節税メリットが圧倒的に大きいため、めんどくさいからといってidecoをやらない理由にはならないと思います。

ちなみに転勤・退職する時のidecoの手続きに関しては最後の章で解説しています。

医師にidecoをおすすめする理由

今まではidecoの特徴について紹介していきました。

ではここからは医師になぜidecoがおすすめなのかについて解説します。

たくゆきじ

医師は節税メリットが特に大きい

積み立てる金額がそこまで負担にならない

手間がかからない

ではそれぞれご覧ください。

医師は節税メリットが特に大きい

医師は一般的に高収入です。

ただ日本は累進課税制度を採用しており年収が高いとそれに比例して税金も上がっていくため、手取りとなるとあまり手元に残らないのが実情です。

下の表は所得税の表になります。

出典;国税庁 所得税の税率

この所得税に加えて住民税(所得の10%)も支払うことになるため、医師は一般的に収入の33-43%を税金として納めている方が多いです。

たくゆきじ

ただidecoの掛け金は全額所得控除されるため税金がかかりません。

このように医師のような高所得者(税金が高い)ほど、idecoで得られる節税メリットが大きくなるんです。

積み立てる金額がそこまで負担にならない

先述したとおりidecoは年金の一種なので、積み立てたお金を60歳になるまで引き出すことができません。

そのため節税になるからといって、生活が苦しくなるほど切り詰めてidecoに積み立てるのは個人的におすすめできないと思っています。

たくゆきじ

その点医師は高収入であるため、掛け金を限度額いっぱいまで設定しても生活が苦しくなる方はほとんどいないと思います。

逆にidecoくらいの負担で家計が苦しくなるほどだとすると、家計簿をつけて支出について見直したほうがよいでしょう。

このようにidecoの掛け金がそこまで負担にならないというのも、高収入な医師ならではのメリットですね。

手間がかからない

idecoは本当に手間がかかりません。

最初に掛け金と運用方法さえ決めてしまえば、あとは自動で定期的に積み立てられていきます。

日々の診療で忙しいと、投資や資産形成にそこまで時間や労力をさいてられませんよね。

そんな中idecoは初期設定さえ終えれば、あとは基本的に何もする必要はありません。

たくゆきじ

自動でお金が積み立てられていくのは、こちらの記事で紹介した「となりの億万長者」の「四分の一天引き貯金法」に近いものを感じますね。

【保存版】資産形成やマネーリテラシーについて学べるおすすめの本を紹介!

【保存版】資産形成やマネーリテラシーについて学べるおすすめの本を紹介! 私のidecoの運用方法

では一例として私のidecoの運用方法を紹介します。

私は2017年1月にSBI証券でidecoの口座を開設し運用を開始しました。

私は公的病院でも民間病院でも大学院生として非常勤医師(第一号被保険者)としても働いた経験がありますが、idecoの掛け金は常に上限額に設定しています。

【公的病院時代】

12000円/月

【民間病院時代】

23000円/月

【大学院生時代(現在)】

68000円/月

可能な限り所得控除による節税メリットを享受したいと思っているからです。

具体的な運用方法は実は定期預金にしていました。

というのも株高が進み過ぎてバブル状態だと思ったので、リーマンショックのような暴落が来たタイミングで適切な投資信託にスイッチしようと考えていたからです。

たくゆきじ

ただ残念ながらその目論見はもろくも崩れ去りました。

というのもリーマンショックに匹敵するコロナショックが到来した時に、適切な投資信託にスイッチできなかったのです。

連日のようにダウ平均や日経平均が暴落している際に、どこかのタイミングでidecoに積み立てていた定期預金を投資信託にスイッチすればいいのに

たくゆきじ

と欲をかいてしまい定期預金のままにしておいたんですね。

すると2020年3月下旬を境にしてダウ平均などはスルスルと上昇。

その結果投資信託にスイッチする千載一遇のチャンスを逃してしまいました。

たくゆきじ

暴落のタイミングや底値がどこなのかは自分では全くわからないことをコロナショックで痛感しましたので、今後は積み立て先を定期預金からインデックスファンドに切り替えようと考えています。

医師が転勤・退職する際のidecoの手続き

最後に医師が転勤・退職する際のidecoの手続きを紹介します。

idecoでは病院を転勤したり退職する際に「事業者変更」という事務手続きが必要となります。

なぜなら自分の新しい勤務先が公的病院か民間病院なのか、また大学院生などで非常勤なのかで掛け金の上限額が変わるからです。

【公的病院の勤務医】

12000円/月

【民間病院の勤務医】

23000円/月

【大学院生などの非常勤医師】

68000円/月

医師は転勤することが多くその都度手続きを要するのは正直かなりめんどくさいのですが、そういうルールなので粛々とこなしましょう。

研修医や医師が転勤・退職する際に必要な書類や手続き、便利なサービスをまとめました

研修医や医師が転勤・退職する際に必要な書類や手続き、便利なサービスをまとめました 勤務医の職場が変わる場合は大きく2パターンあります。

別な病院に転勤する

病院を退職し非常勤になる(例:大学院生で研究に専念する場合)

それぞれ解説していきますね。

なお今回は私が加入しているSBI証券のidecoを例に解説しますが、他の証券会社でも大まかな流れは同じですのでぜひご覧ください。

別な病院に転勤する場合

まずは別な病院に転勤する場合の手続きを解説します。

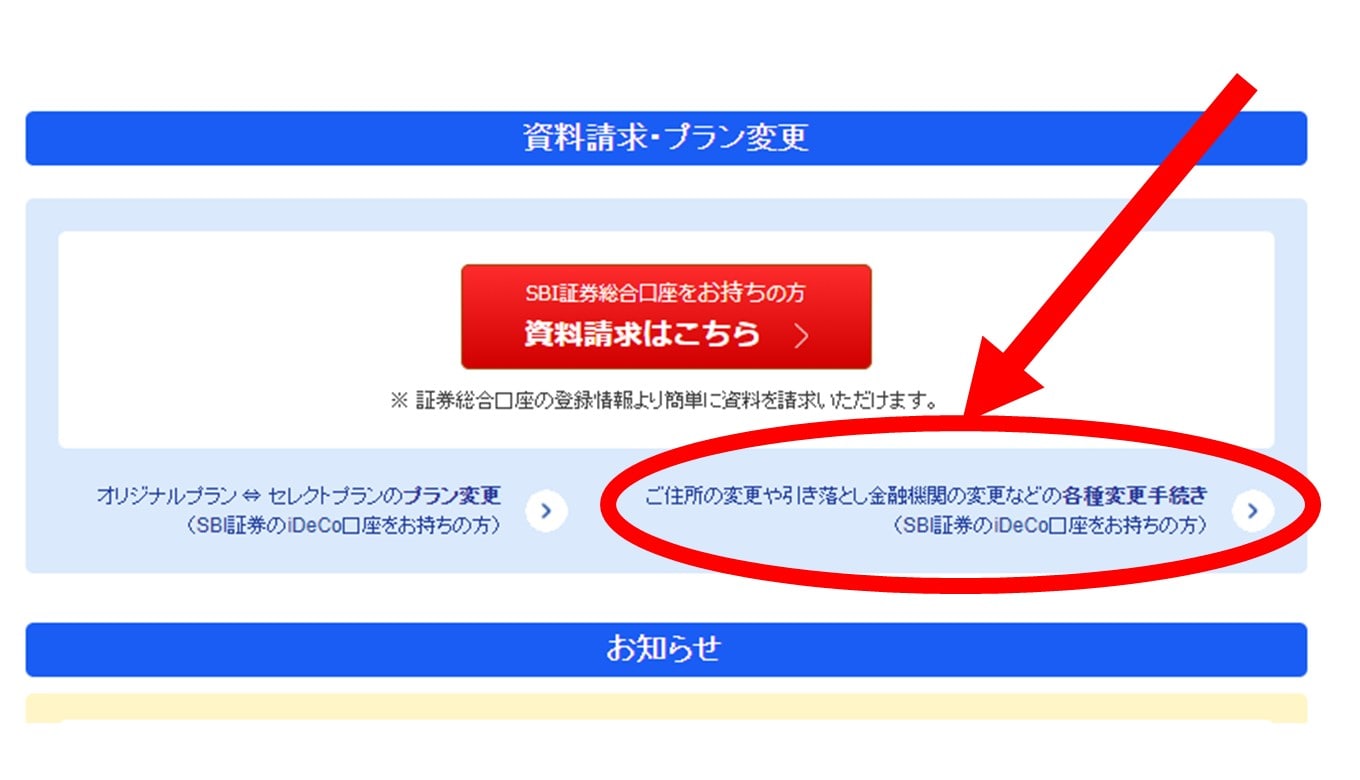

SBI証券の公式ホームページに移動しログインします。

ログイン後「ideco 確定拠出年金」というタブをクリック。

下にスクロールしていき「各種変更手続き」というところをクリック。

変更内容を選択する必要がありますので「第2号被保険者(会社員・共済組合員)の転職」を選択しましょう。

転勤の際に引っ越しもしている方はあわせて住所変更もしておきましょう。

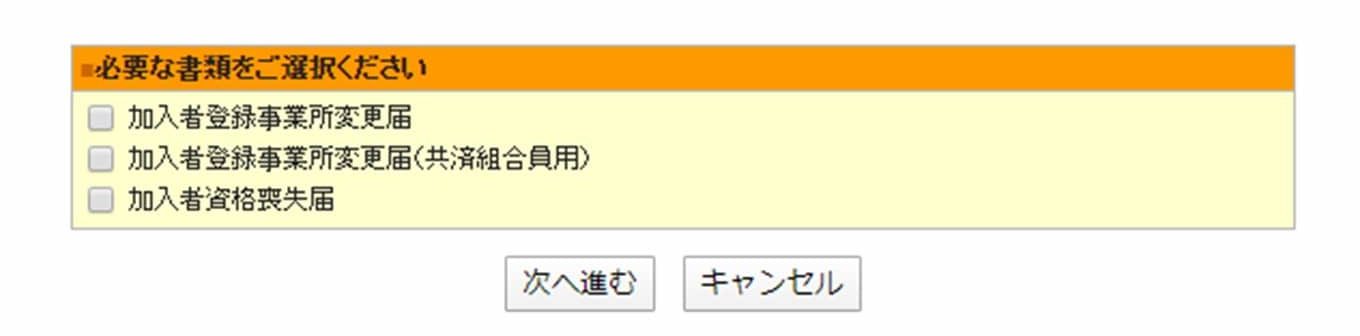

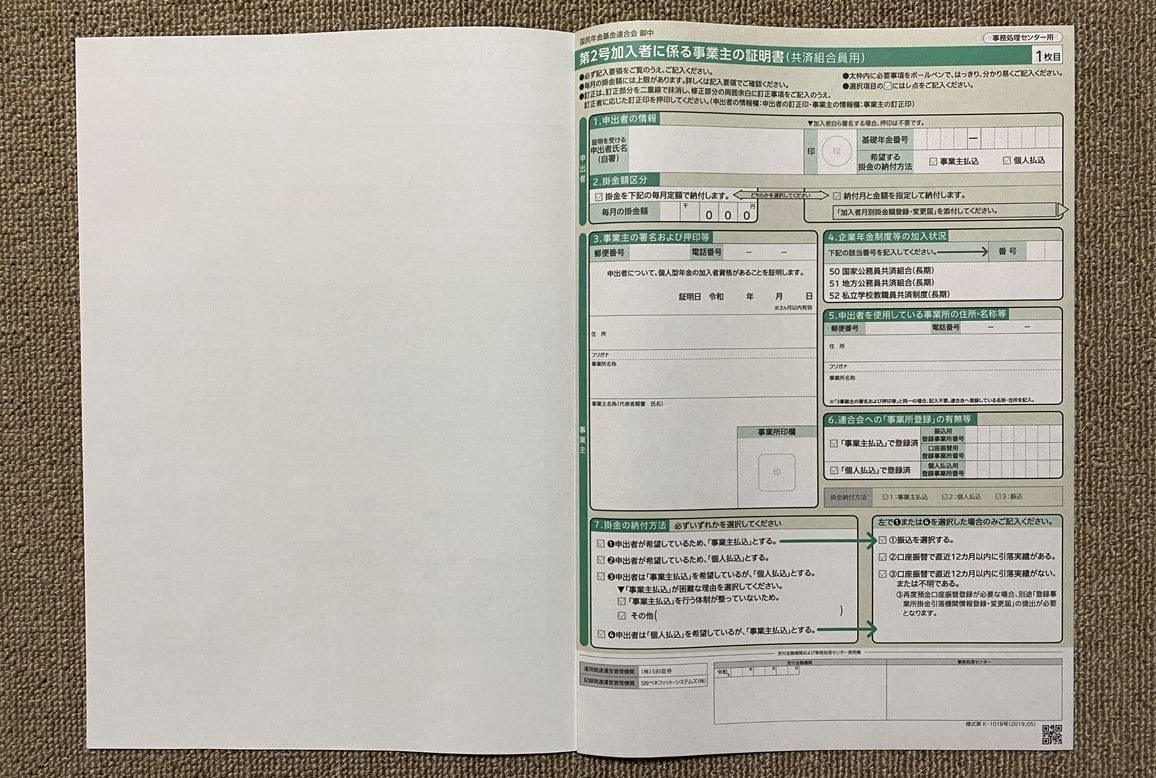

転職の手続きでは

加入者登録事業変更届

加入者登録事業変更届(共済組合用)

のいずれかを選択する必要があります。

これはちょっと分かりづらいのですが、ざっくりいうと新しい勤務先での立場が公務員か否かで必要な書類が異なってくるんですね。

そのため新しい病院がどういう立場なのかわからない場合は

たくゆきじ

と新病院の事務に電話すると良いと思います。

また先述したとおり病院ごとに月々の掛け金の限度額(12000円 or 23000円)が異なりますので

たくゆきじ

と併せて確認しておくと後々迷わなくて済むのでおすすめです。

チェックを入れて次に進むと住所などを入力する画面に移行します。

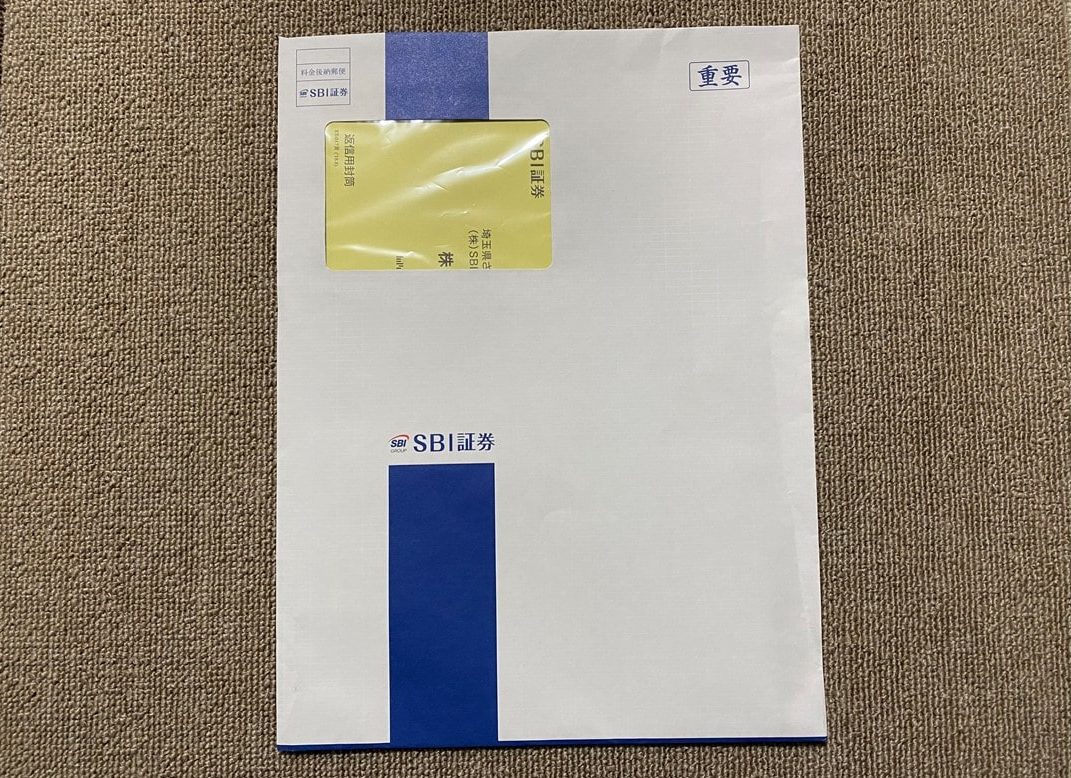

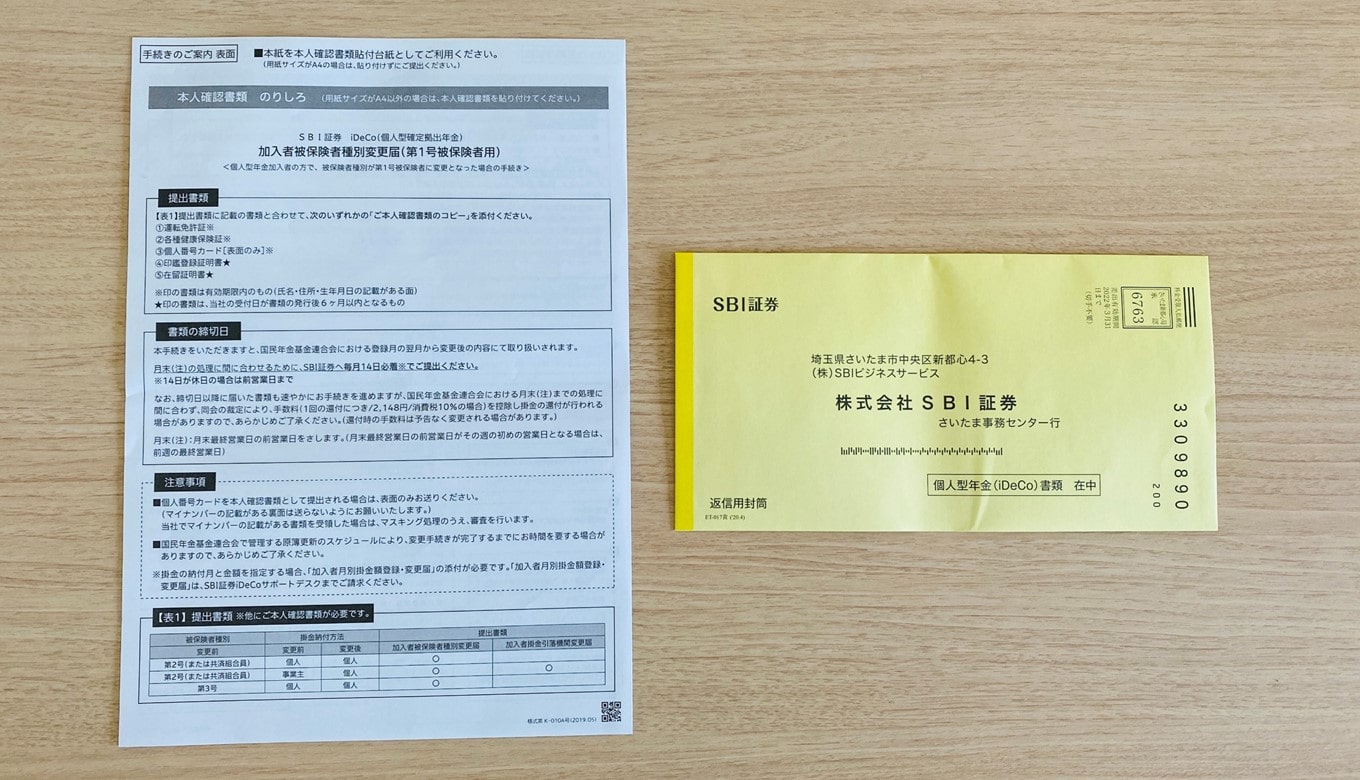

入力を終えて確認を押すと書類申請は完了です。その後何日かすると以下のような書類が届きます。

SBI証券から書類が届いたら必要事項は記入した返送するだけです。

送られてきた書類の他に必要なのは

基礎年金番号

本人確認書類

の2つですのであらかじめ準備しておきましょう。

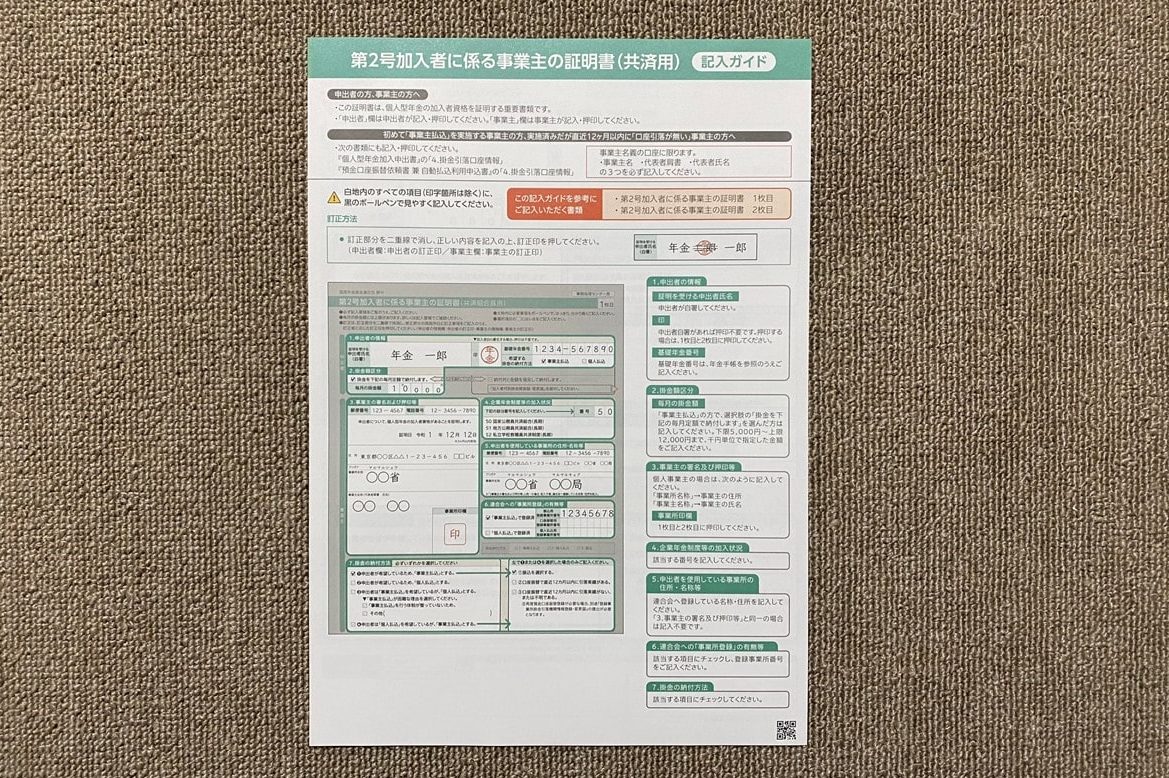

提出書類の中には職場の事務に記載してもらわなければならないものもあります。

共済組合の場合はこの書類です。

経験上この手続きは時間が割とがかかるため、早めに職場に提出しておきましょう

職場から戻ってきたら必要事項を記載して終了です。

たくゆきじ

ちなみに提出書類は後々使う場合もありますので、ポストに投函する前に控えとしてコピーやスキャンをしておくとよいでしょう。

個人的におすすめするスキャナーはScanSnap iX1500です。

詳しくはこちらの記事をご覧ください。

【業務効率化】医師が電子化すべき書類とおすすめのスキャナーを紹介します

【業務効率化】医師が電子化すべき書類とおすすめのスキャナーを紹介します 病院を退職して非常勤の医師になる場合

こちらは病院を退職して非常勤の医師になる場合の手続きです。

「研究に専念するために常勤先を退職した大学院生」などがそれに当てはまるでしょう。

まずはSBI証券の公式ホームページに移動しログインします。

そして下にスクロールしていき「各種変更手続き」というところをクリック。

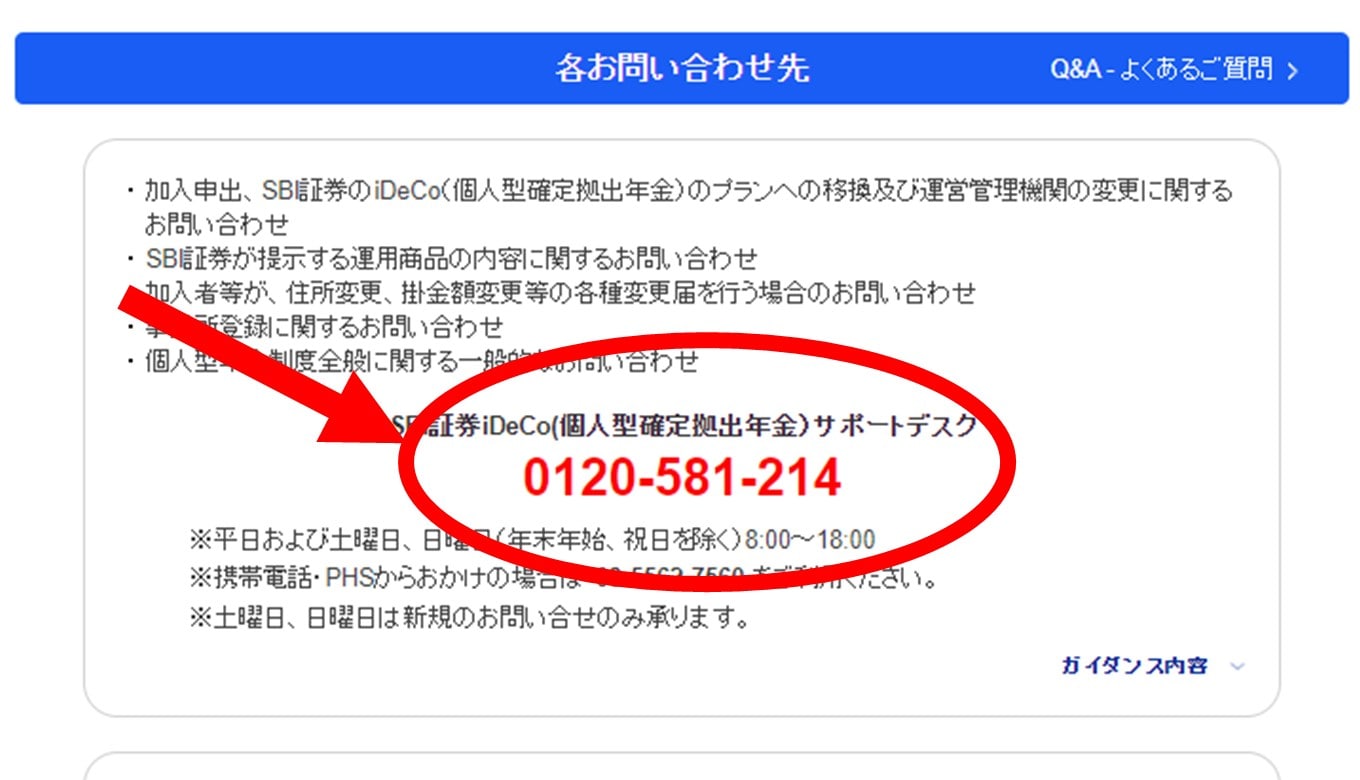

各お問合せ先というところに電話番号がありますので、ここに電話してください。

電話して

たくゆきじ

とお伝えすると受付の方が丁寧に説明してくれます。

電話を終えると以下の書類が送られてきます。

本書類の手続きには以下の情報も必要です。

基礎年金番号

本人確認書類

たくゆきじ

なお非常勤医師(第1号被保険者)の掛け金の限度額は68000円です。

参考 iDeCo(イデコ)の仕組みイデコ公式サイト節税になりますし老後の貯蓄を考慮すると、基本的には限度額ギリギリまで掛けるのがおすすめだと思いますよ。

そして必要事項を記入して終了です。

たくゆきじ

ちなみに常勤先を退職して非常勤になる先生の場合、idecoの他にも健康保険の手続きも必要になります。

非常勤の医師が加入する健康保険には任意継続や医師国保、国民健康保険など複数の選択肢があり、どれに加入すればいいのか迷ってしまいますよね。

本ブログでは非常勤の医師が加入する健康保険について解説した記事もありますのでぜひ参考にして下さい。

非常勤医師(大学院生)の健康保険|任意継続・医師国保・国民健康保険を解説します

非常勤医師(大学院生)の健康保険|任意継続・医師国保・国民健康保険を解説します 医師のideco|まとめ

今回の記事では

についてわかりやすく解説しました。

idecoの要点は以下の表にまとめました。

| 加入年齢 | 20歳以上60歳未満の方 |

|---|---|

| 掛け金 | 月々5000円から積み立てられます。 掛け金の上限額は1.2万円/月~6.8万円/月です。 |

| 運用方法 | 自分で運用方法を選択します。 元本保証の定期預金や投資信託など様々な商品があります。 運用商品は途中で変更(スイッチング)も可能です。 | 口座開設 | SBI証券などの指定運営管理機関で口座を開設し運用します。 |

そして医師(勤務医)の場合の掛け金の上限額はざっくり以下のとおりです。

【公的病院の勤務医】

12000円/月

【民間病院の勤務医】

23000円/月

【大学院生などの非常勤医師】

68000円/月

たくゆきじ

医師は節税メリットが特に大きい

積み立てる金額がそこまで負担にならない

手間がかからない

この記事を読んでくださった先生のお役に立てましたら幸いです。

医師の資産形成については以下の記事もお役に立てると思います。

医師の資産形成|勤務医の私が始めたきっかけとやっていることを紹介します

医師の資産形成|勤務医の私が始めたきっかけとやっていることを紹介します  【2020年版】ふるさと納税の返礼品は「腐らなくて確実に使うもの」がおすすめです。

【2020年版】ふるさと納税の返礼品は「腐らなくて確実に使うもの」がおすすめです。 最後になりますが、先生は医師賠償責任保険には加入していますか?

もし加入してなかったとしたら医師賠償責任保険には絶対に加入しておきましょう。

というのも医療訴訟の賠償額は莫大になることがあり、idecoなどを利用しコツコツと資産形成を行っていても敗訴したら一気に破産してしまう可能性があるからです。

たくゆきじ

本ブログではおすすめの医師賠償責任保険をこちらの記事で紹介していますのでぜひ参考にして下さいね。

勤務医の医師賠償責任保険を徹底比較!おすすめの保険プランも紹介します!

勤務医の医師賠償責任保険を徹底比較!おすすめの保険プランも紹介します!

はじめてコメントします、育児中で非常勤を掛け持ちしている内科医です。iDeCoを始めようかと思っており、興味深く読ませていただきました。SBIに資料請求しましたが、勤務先へも書類提出が必要と知り、二の足を踏んでいるうちに早数ヶ月が経ちました汗

先生の解説ですと、大学院生になられる時には特に大学院などに書類は提出しておられないように見受けられましたが、同じようにどこの病院にも所属していない非常勤の立場であれば(第1号保険者です)、どの職場にも報告などなしにiDeCoを始められるものでしょうか?

お時間あります時に教えていただければありがたいです。よろしくお願いします。

コメントいただきありがとうございます。

おそらく第1号被保険者であれば勤務先(非常勤先)への提出は必要ないと思います。

ただ確実にそうとまでは言い切れませんので、SBI証券のサポートデスクに電話でご相談されるのが最も確実かと思います。

ありがとうございます。少し気が楽になりました。念のためSBIに問い合わせてみます。