こんにちは、たくゆきじ(@takuyukiji)です。

今回の記事では

を作成してみましたので紹介します。

貸借対照表(バランスシート)は企業の財務内容を把握するうえで用いられる資料です。

私にはこの辺の知識がまったくないのですが、教養の一環として身につけておきたいと思っていました。

またニュースなどで

「〇〇という企業の自己資本比率が低下しました」

などのニュースが流れた時、直感的に理解できるようになりたいと思ったことも勉強しようと思った一つのきっかけです。

そこで人事屋が書いた経理の本という本で勉強してみることにしました。

とてもわかりやすい本で読んだ当日は完璧に理解した気になっていたのですが、1ヶ月も経つと内容をすっかり忘れてしまいました。

たくゆきじ

たくゆきじ

と強く思った次第です。

そこで身近なところでこの知識を試して自分の血肉にしようと思ったので、我が家の資産状況をバランスシートにしてみました。

たくゆきじ

実際に書いてみることで概念が頭に残った気がします。

そこで今回の記事では我が家のバランスシートとその項目について紹介します。

ぜひご自身の家庭に当てはめて、参考にしてみてくださいね。

ちなみに本ブログでは資産形成やマネーリテラシーについて学べるおすすめの本も紹介していますのであわせてご覧ください。

【保存版】資産形成やマネーリテラシーについて学べるおすすめの本を紹介!

【保存版】資産形成やマネーリテラシーについて学べるおすすめの本を紹介! 家計のバランスシート(B/S)

ではさっそく家計のバランスシートを作ってみましょう。

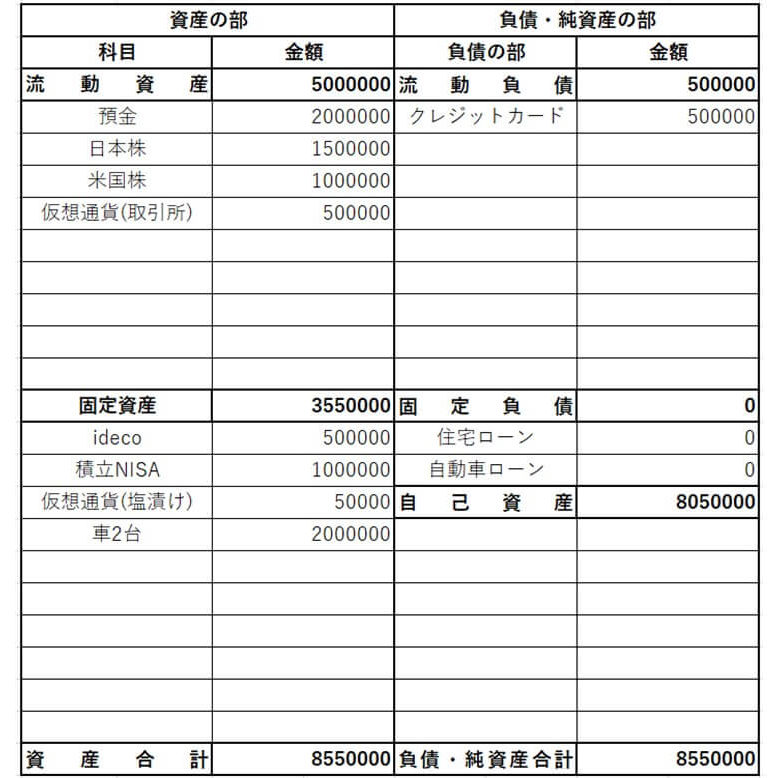

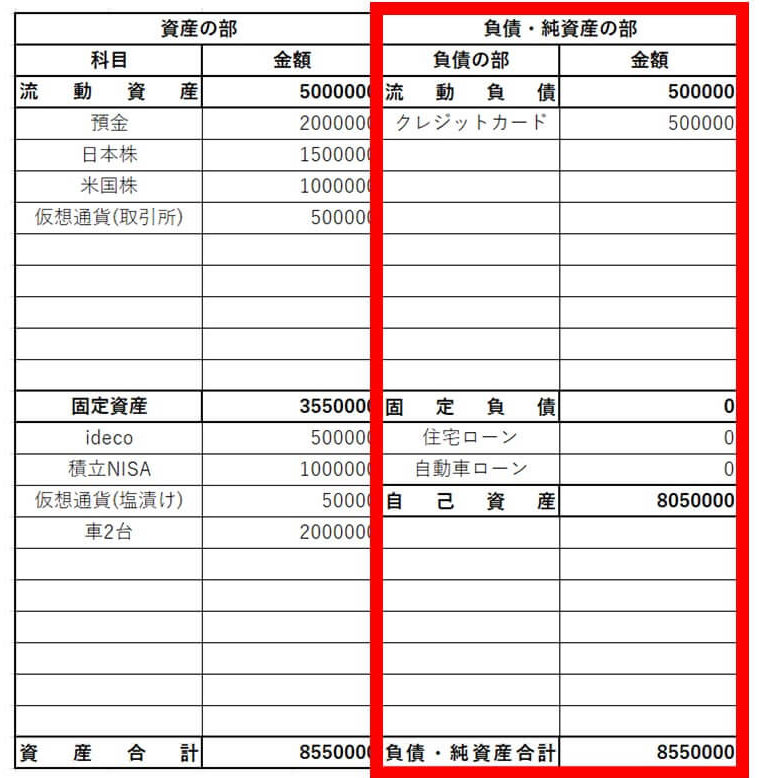

最初に作ったバランスシートはこんな形になりました。

バランスシートについて軽く説明しておくと、バランスシートでは左側に現在持っている資産、右側にその資産を購入した時のお金の出どころを記載します。

お金の出どころとしては

①借金

②自己資金

があり、この2つはバランスシート上では

借金=負債

自己資金=自己資産

と表現されます。

この前提を踏まえて家計のバランスシートを作成していきましょう。

この辺の説明は先程紹介した人事屋が書いた経理の本という本を読んでみてください。

たくゆきじ

資産の部

ではまずバランスシートの左側の「資産の部」を埋めていきます。

ただ一口に資産と言ってもいろいろな形の資産があります。

現金も資産ですし、自動車も言ってみれば資産です。

そのため資産の部は流動資産と固定資産という2つに分類されます。

【流動資産】

即座に現金化できる資産

【固定資産】

現金化に一年以上かかる資産

そこでこの定義に沿って私の資産の部を分類してみました。

まず我が家の流動資産から紹介します。

【流動資産】

銀行預金

日本株

米国株

取引所に置いてある仮想通貨

銀行預金はもちろん流動資産ですし、日本株や米国株も売却すればすぐ現金化できるのでこちらの流動資産に分類しました。

また取引所に置いてある仮想通貨も現金化が容易なので流動資産としました。

次に我が家の固定資産を紹介します。

【固定資産】

個人型確定拠出年金(ideco)

積み立てNISA

ウォレット内の塩漬け仮想通貨

自動車(2台)

個人型確定拠出年金(ideco)は60歳まで引き出せないので固定資産に分類。

積み立てNISAで積み立てている投資信託もは売ろうと思えば売れますが、基本的に淡々と積み立てる予定なので固定資産に分類しました。

またウォレットに入っている暴落した塩漬け状態の仮想通貨もできる限りHoldするつもりなので、これも固定資産とします。

たくゆきじ

ビットコイン投資でボロ負けしたので体験談と自分なりの教訓を記録しておく

ビットコイン投資でボロ負けしたので体験談と自分なりの教訓を記録しておく また私達夫婦が乗っている自動車も固定資産に分類してみました。

車検や自動車税などが定期的にかかるとはいえ売ればある一定額のお金に変わるからです。

まとめてみると我が家の資産の部はこんな感じでした。

ちなみに医師の場合は固定資産の欄に「医師免許」という項目を載せてもよいのかもしれません。

医師免許は幸福の資本論でいうところの「人的資本」であり、生活する上での富を生み出してくれる重要な資産だからです。

現在の我が家の最大の資産はこの「人的資本=医師免許」であり、この人的資本を失わないためには健康を害さないことが最も重要なのかもしれません。

ここで出てきた幸福の資本論は橘玲のおすすめの本という本ブログの記事でも紹介していますのでぜひご覧ください。

【厳選5冊】橘玲氏の著書の中から読むべきおすすめの本を紹介します。

【厳選5冊】橘玲氏の著書の中から読むべきおすすめの本を紹介します。 負債・純資産の部

次に負債・純資産の部を紹介します。

負債はいずれ返さなければならないもの、端的にいうと借金を意味します。

負債の部も流動負債(すぐ支払わなければならないもの)と固定負債(すぐではないがいずれ支払う必要が出てくるもの)に分類されるとのことでした。

まず我が家の流動負債から紹介します。

まず我が家における流動負債の定義は「今月中に支払う必要のあるもの」としました。

そこで考えてみると、我が家の流動負債は以下のとおりです。

【流動負債】

クレジットカードの利用残高

クレジットカードの利用残高は流動負債の一種です。

使った時点では自分の財布からお金は減っていないものの、1-2ヶ月後くらいに支払う必要が出る借金ですので。

ちなみにクレジットカードの残高はマネーフォワードで確認することもできますよ。

次に固定負債を考えてみましょう。

我が家における固定負債は「今月中に支払わなくても良いがいずれ必ず支払う必要のあるもの」としました。

一般的に家計における固定負債は以下の2つが代表例だと思います。

住宅ローン

自動車ローン

なお私の場合は車は現金で購入し、賃貸のアパートに住んでいるためこれらの固定負債はゼロとなります。

次に考えるのは自己資産ですが、こちらに関しては

という単純な式で考えて良いと思います。

これで家計のバランスシートの出来上がりです。

バランスシートをアップデート

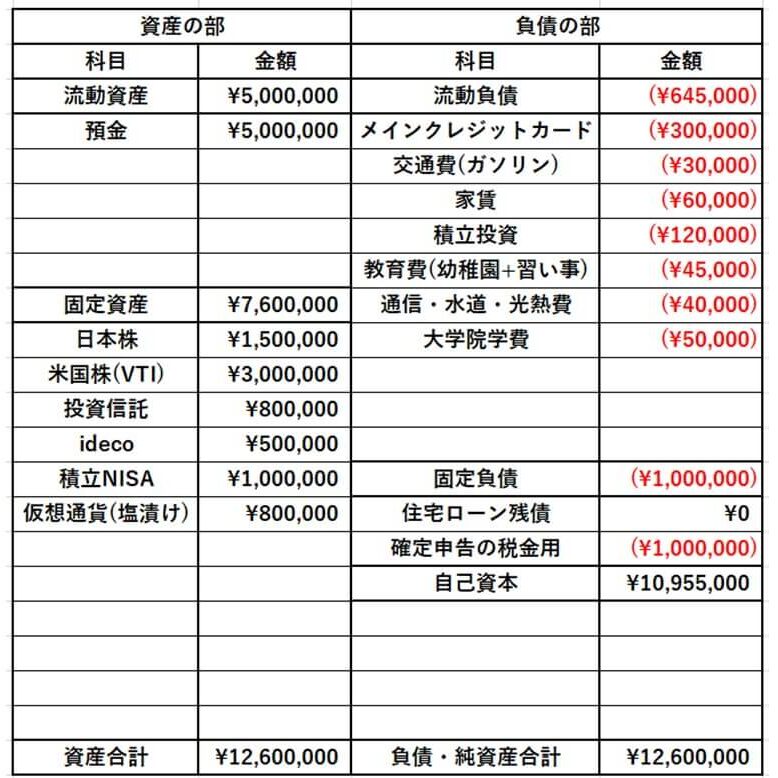

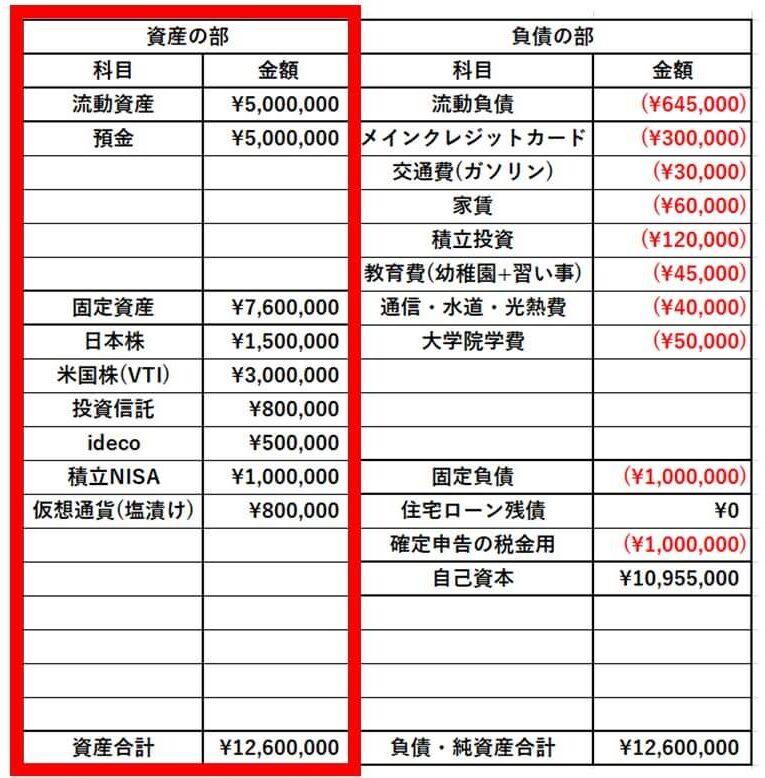

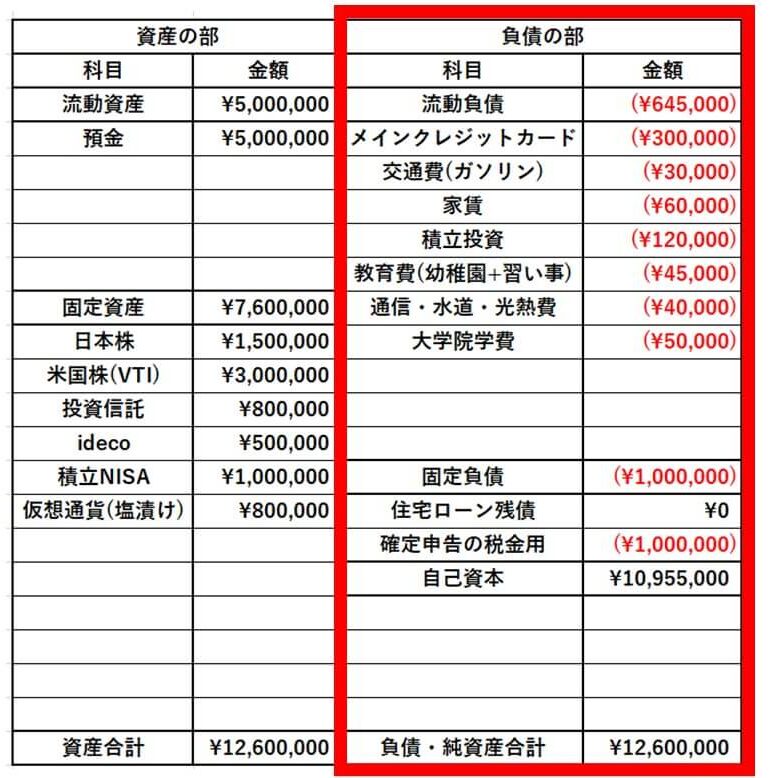

上記のバランスシートは2020年10月に執筆したのですが、2021年になって何度か見直してみると少しバランスシートも変化することになりました。

そこでこの章では最新版のバランスシートを紹介します。

たくゆきじ

まず資産の部からみていきましょう。

最初のバランスシートでは流動資産には日本株や米国株も含んでいました。

ただ最新版のバランスシートでは流動資産には現金のみを記載することにして、その他の金融資産はすべて固定資産に記載することにしました。

その理由としては、値上がりした金融資産を可能な限りホールドしておこうと考えたからです。

利確すると税金が発生してしまいますが、ホールドするぶんには税金は発生しません。

たくゆきじ

コロナショックから今までの投資成果を振り返る

コロナショックから今までの投資成果を振り返る そのためこれらの保有している金融資産はバイ・アンド・ホールドを念頭に固定資産として考えることにしました。

すると流動資産と考えられるのは現金のみということに気が付きます。

そういう意味ではある程度の現金は保有しておかないとということにも気付かされました。

次に負債の部です。

私の流動負債の定義は「今月中に支払う必要のあるもの」としました。

前のバランスシートではクレジットカードの支払いだけでしたが、他にも今月中に支払う必要のあるものって割とあるなぁと気付いてちょこちょこ追記していきました。

交通費

家賃

積立投資

教育費

通信・水道・光熱費

大学院の学費

これらの出費は毎月出てくる出費です。

たくゆきじ

これらの出費は毎月必ず支払わなければならない出費なので、最低でもこのぶんの現金はプールしておかなければなりません。

今回の図でいうと現金が40万円しかない場合を考えてみましょう。

40万円だけだと流動負債の64万5千円を支払うことができません。

この場合固定資産を売って現金化するか、どこかから現金を借りてきて支払いに当てなければなりません。

たくゆきじ

と気付かされました。

そのため家計の財務でも企業の財務でも、直近の支払いに当てられる現金はある程度プールしておかなければならないことがこれでようやくわかりました。

次に固定負債を考えてみましょう。

以前はよくある固定負債として「住宅ローン」「自動車ローン」を挙げていましたが、もう一つあることに気が付きました。

それは確定申告の税金です。

私の例でいうと2021年はビットコインを始めとした淡々と利確していました。

コロナショックから今までの投資成果を振り返る その結果得られた利益に対して税金がかかります。

それは今すぐ払うものではないけれど、いずれ払うものです。つまり固定負債そのものです。

そういう意味で確定申告の際に納めなければならない税金もきちんとプールしておかなければならないことがよくわかります。

こんな感じで家計をバランスシートとして考えると、色々と想像するのが楽しいものですね。

たくゆきじ

家計のバランスシート|まとめ

今回の記事では

を作成してみました。

実際にバランスシートを作ってみたところ、自分の財務状況がひと目で俯瞰できるようになりました。

例えば住宅ローンを組んで家と土地を購入した場合のバランスシートはどうなるかなどもイメージがつきやすくなったんです。

他にも例えば子どもの「教育費」なんかを考えてみると、バランスシートのどこに入るかなどもクリアに想定できるようになり、家計をシミュレーションしやすくなりました。

やはり何事も自分でやってみると理解が深まるものですね。

資産形成に関わる記事はこちらもぜひご覧ください。

医師の資産形成|勤務医の私が始めたきっかけとやっていることを紹介します

医師の資産形成|勤務医の私が始めたきっかけとやっていることを紹介します  医師が資産形成をするためには固定費を見直して家計をスリムにすることから始めよう。

医師が資産形成をするためには固定費を見直して家計をスリムにすることから始めよう。

私も家計のB/S、P/Lをつけています。資産内容が一目でわかるので、慣れると便利です。

金額にはカンマ”,”をつけて位取りをすると、さらに見やすくなります。

また、B/S、P/Lとも、半年とか1年とか、定期的につけると資産の動きがみえますね。車は減価償却分を毎年減らすとか、住宅ローンも返済分を減じることで、総資産が増えていきます。総資産が増えるのが見える化され、仕事も投資もやる気が出ますよ。

確かにカンマを付けたほうが直感的にわかりますね!

ご教示いただきありがとうございます^^

導入してみようと思います!

[…] 最初読んだときは極論かと思いましたが、家計のバランスシートを実際に書いてみると、教育費は固定負債として家計における大きな負担であることは否定できません。 […]

[…] なおこの辺の概念は家計のバランスシートを一度書いてみるとより理解が深まりますよ。 […]