こんにちは、たくゆきじ(@takuyukiji)です。

今回の記事では

を紹介します。

資産形成を考える上で家計簿を付ける習慣は重要です。

なぜなら収入と支出をしっかり把握しなければ、どこを改善すれば資産形成できるのかわからないからです。

ただ家計簿をつけるってめんどくさいですよね。

たくゆきじ

たくゆきじ

ただそんな私でも現在ちゃんと家計を把握できているのは、マネーフォワードというアプリを利用しているからです。

たくゆきじ

そこで今回の記事では私が愛用しているマネーフォワードについて紹介しようと思います。

マネーフォワードとは

マネーフォワードとは

です。

銀行口座やクレジットカードってメインのもの以外にも複数持っている方のほうが多いと思います。

個人的には一つだけのほうがシンプルで好みなのですが、病院やバイト先によっては給料の振込先を指定されているところもあるので、どうしても何個か作らざるを得なくなりますよね。

どのバイト先の給料がどの銀行に振り込まれているかもいちいち把握できませんし。

また職場関係の入出金だけではなく、幼稚園や子どもの習い事の振り込みなんか出てくるともはや把握しきれません。

たくゆきじ

そこでおすすめしたいのがこのマネーフォワードというアプリです。

このアプリは銀行の口座やクレジットカードを何個も紐付けて情報を取得しているので

銀行にいくらお金が残っているか

銀行の入出金歴

クレジットカードの利用履歴

をこのアプリだけで把握できます。

たとえば口座の管理画面を紹介するとこんな感じです。

このようにどの銀行にいくら入っているのかをひと目で把握できるのでとても便利です。

マネーフォワードのメリット

ではここからはマネーフォワードのメリットについて紹介します。

私が思うマネーフォワードのメリットはこちらです。

①複数の銀行口座やクレジットカードの履歴がひと目で把握できる

②口座ごとに出入金が自動で記録される

それぞれみていきましょう。

複数の銀行口座やクレジットカードの履歴がひと目で把握できる

マネーフォワードでは複数の銀行口座やクレジットカードの履歴をひと目で把握することができます。

これがマネーフォワードを使う最大の理由です。

先述したとおり銀行口座は複数持っている先生が大半だと思います。

ただ複数持っていると管理が大変ですよね。

一方マネーフォワードを持っているとアプリを開くだけでどの口座にいくら入っているのかひと目で把握できます。

たくゆきじ

またクレジットカードの請求額もカード別にチェックすることが可能です。

私はジャックスカードと楽天カードがメインカードですが、それぞれの請求額をチェックできます。

この時点ではまだ請求額が確定していませんが、確定すると詳細な金額がここに掲載されます。

さらに詳しく内訳を見たい時はタップすると詳細をチェックできます。

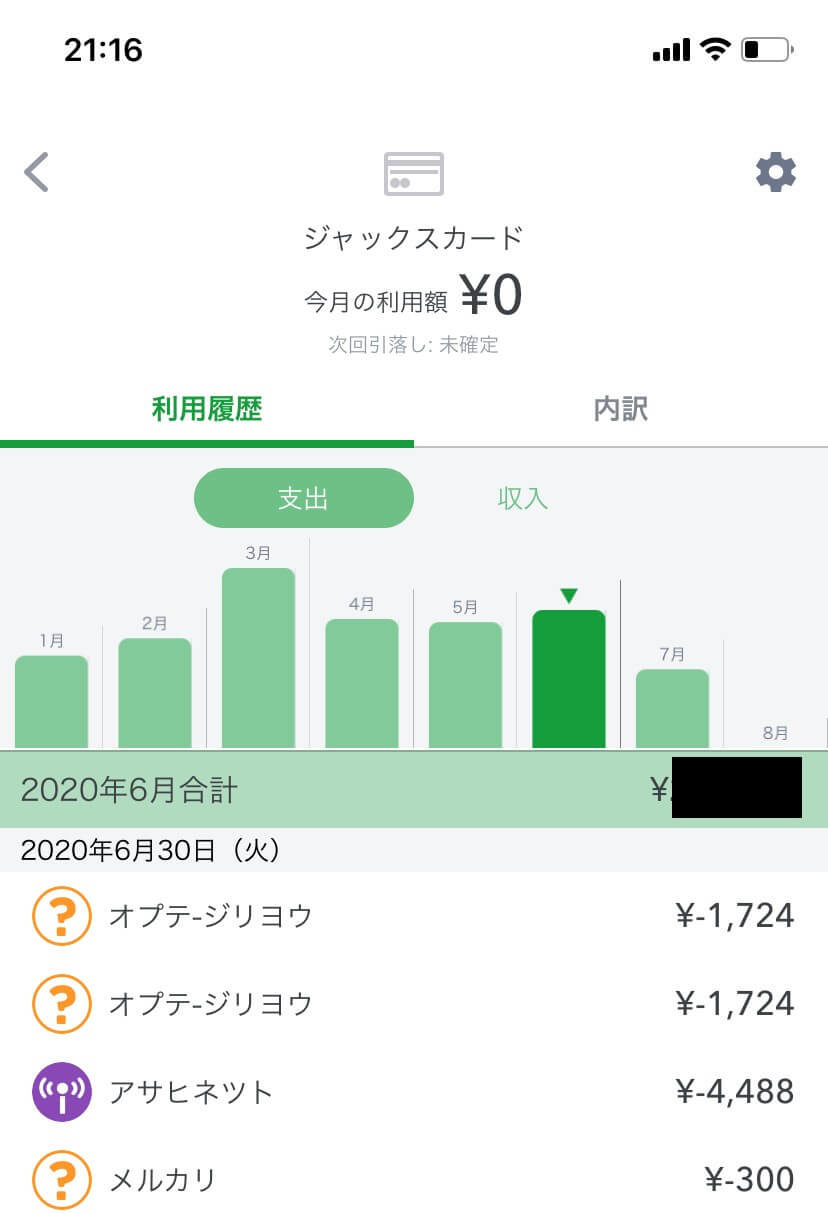

例えば6月の請求なんかはこんな感じです。

メルカリや格安スマホの請求が6月の末にあったようですね。

医学書・教科書・参考書を少しでも安く買うならメルカリがおすすめです。

医学書・教科書・参考書を少しでも安く買うならメルカリがおすすめです。 このようにマネーフォワードを利用すると、手軽に家計簿をつけることが可能となります。

また家計簿をつけると不要な固定費が可視化されますので、資産形成について考える材料となります。

たくゆきじ

医師が資産形成をするためには固定費を見直して家計をスリムにすることから始めよう。

医師が資産形成をするためには固定費を見直して家計をスリムにすることから始めよう。 なおマネーフォワードが提携しているのは銀行口座やクレジットカード口座だけではありません。

仮想通貨の取引所やidecoの口座とも提携しているので、マネーフォワードでこれらのサービスについても把握できます。

たくゆきじ

ビットコイン投資でボロ負けしたので体験談と自分なりの教訓を記録しておく

ビットコイン投資でボロ負けしたので体験談と自分なりの教訓を記録しておく 口座ごとに出入金が自動で記録される

口座ごとの出入金も自動で記録されます。

マネーフォワードには入出金というタブがあり、そこをタップすると入出金履歴が表示されます。

時系列でこのように入金履歴や出金履歴が表示されるわけです。

それぞれタップするとどの口座に何円入金されたのかなど詳細な情報が手に入ります。

この機能が特に力を発揮するのはふるさと納税のときです。

【2020年版】ふるさと納税の返礼品は「腐らなくて確実に使うもの」がおすすめです。

【2020年版】ふるさと納税の返礼品は「腐らなくて確実に使うもの」がおすすめです。 ふるさと納税の上限額は年収で上限するため、収入の把握は必須ですよね。

常勤先が一つしかなければ年収は簡単に把握できますが、バイトをしている場合は正確な年収を把握するのはなかなか大変です。

特に複数の口座を利用している場合はそれぞれの口座をチェックしなければなりませんでした。

一方マネーフォワードを利用してからはどのバイト先からどのくらいお金が振り込まれたかを簡単にチェックできます。

たくゆきじ

マネーフォワードのデメリット

マネーフォワードのデメリットは

現金での買い物は反映されない

ということです。

なぜなら現金決済は銀行口座やクレジットカードに関係ないため、マネーフォワードでは記録しようがないからです。

そのため現金での買い物に関しては手作業で家計簿を付ける必要があります。

よって完全な家計簿とは言えないため、これがデメリットといえばデメリットかもしれません。

とはいえ最近はキャッシュレス決済が普及していることもあり、現金を使う頻度は大幅に減りました。

たくゆきじ

以前はチェーン店でない個人経営の居酒屋やラーメン屋は現金でしか支払えませんでしたが、最近PayPayが爆発的に普及したおかげでたいていのお店でクレジットカードやPayPayを利用すれば現金を使うことなく決済できます。

非公開: PayPay(ペイペイ)の設定と使い方|メリット・デメリットも紹介

非公開: PayPay(ペイペイ)の設定と使い方|メリット・デメリットも紹介 PayPayは現時点ではマネーフォワードと提携しておりませんが、PayPayとクレジットカードを紐付けることで間接的にマネーフォワードで管理することが可能となります。

PayPayと紐付けているクレジットカードの履歴をみればPayPayの利用も確認できますから。

たくゆきじ

ラーメンが1000円を超えると頼む気がしないのに、ピザは2000円を超えても普通に頼んでしまうのはなぜなのでしょうか#今日の夜ごはんはピザです#ピザがピザを買って帰ります#今夜は共食いです

— 内科医たくゆきじ@大学院 (@takuyukiji) April 24, 2020

今後もキャッシュレスは普及するでしょうから

現金での買い物はアプリに反映されない

というマネーフォワードのデメリットを感じることは少なくなっていくことでしょう。

もはやマネーフォワードなしの生活には戻れない

3年ほど使っている感想としては

たくゆきじ

というのが正直なところです。

私は固定費削減おじさんなので毎月お金がかかるサービスはだいぶ吟味するのですが、マネーフォワードに関しては月額500円の価値は十分にあると感じています。

参考 プレミアムサービス機能比較表MoneyForward MEたくゆきじ

医師が資産形成をするためには固定費を見直して家計をスリムにすることから始めよう。 なお私は最初から有料プランに加入していたわけではなく、まずは無料プランから使い始めました。

その結果とても便利だったので、かなり早い段階で全ての機能が使える有料プランに移行したというわけです。

無料である程度の機能は利用できますので、気になる方は一度試していただくと良いと思います。

まとめ

以上マネーフォワードという家計簿アプリを紹介しました。

メリット・デメリットは以下のとおりです。

【メリット】

①複数の銀行口座やクレジットカードの履歴がひと目で把握できる

②口座ごとに出入金が自動で記録される

【デメリット】

現金での買い物は反映されない

資産形成を考える上で自分の家計簿を把握することはとても重要です。

紙の家計簿をつけるのがめんどくさい方は、手軽に家計簿をつけられるこのアプリから試してみてはいかがでしょうか?

資産形成に関してはこちらの記事もおすすめです。

医師の資産形成|勤務医の私が始めたきっかけとやっていることを紹介します 【2020年版】ふるさと納税の返礼品は「腐らなくて確実に使うもの」がおすすめです。

医師の資産形成|勤務医の私が始めたきっかけとやっていることを紹介します 【2020年版】ふるさと納税の返礼品は「腐らなくて確実に使うもの」がおすすめです。  【保存版】資産形成やマネーリテラシーについて学べるおすすめの本を紹介!

【保存版】資産形成やマネーリテラシーについて学べるおすすめの本を紹介!