こんにちは、たくゆきじ(@takuyukiji)です。

今回の記事では

について解説します。

私は2020年6月から常勤先の病院を退職し、大学院で研究に専念することになりました。

たくゆきじ

たくゆきじ

常勤先の病院を辞めると健康保険の手続きが必要になります。

病院を退職した医師が加入する健康保険としては以下の3つが一般的です。

①常勤先の健康保険の任意継続

②医師国民健康保険組合(医師国保)

③国民健康保険

選択肢が複数あるためどれに加入すればいいのか迷い色々調べてみました。

その結果私の場合は国民健康保険に加入するのが最もよいと判断できたため、大学院生の間は国民健康保険に加入することにしました。

今回健康保険に関してそれなりに勉強して知識もついたので、この記事では病院を退職した医師(大学院生など)が健康保険を選ぶ際のポイントについて解説します。

ポイントは以下の4つです。

任意継続すると保険料が最も安い場合が多い

医師国保は家族が増えるほど保険料が上がる

医師国保は医師会ごとに保険料が変わる

国民健康保険は最も割高な場合が多いが保険料に上限があるため、医師国保より保険料が安くなる場合がある

とお悩みの先生にお役に立てる内容かと思いますのでぜひご覧ください。

非常勤医師(大学院生)の健康保険

日本国民は国民皆保険制度により何らかの健康保険に加入することが義務付けられています。

勤務医の場合は健康保険の加入先で迷うことはないのですが、研究に専念するために病院を退職した大学院生のような非常勤医師の場合は健康保険の選択肢が複数あります。

たくゆきじ

①常勤先の健康保険の任意継続

②医師国民健康保険組合(医師国保)

③国民健康保険

どれに加入すればよいのかってなかなか悩ましいですよね。

そこでまずそれぞれの制度について簡単に解説します。

任意継続

1つ目に紹介するのは任意継続です。

任意継続とはざっくりいうと

です。

例えばA病院を退職した後も任意継続の手続きを行うことで最大2年間A病院の健康保険に加入し続けることができます。

参考 会社を退職するとき全国健康保険協会健康保険の任意継続の保険料は上限額が決まっており、医師国保や国民健康保険より月々の保険料が安くなる場合が多いためまず最初に検討すべきです。

なお任意継続に加入する際に注意すべきポイントは3つほどあります。

①任意継続できる期間は最長2年

②任意継続の手続きは退職後20日以内に自分で行う必要がある

③全員が任意継続を利用できるわけではない

まず1つ目ですが任意継続の継続期間は最長2年と決まっています。

例えば大学院の間(4年間)非常勤の生活を続ける場合は、前半2年は任意継続で乗り切れても後半2年は後述する医師国保や国民健康保険に加入する必要があります。

次に2つ目のポイントとして任意継続の手続きは退職後20日以内に行う必要があります。

期日を過ぎると任意継続できなくなるため注意しましょう。

3つ目のポイントとして任意継続は全員が利用できるわけではありません。

退職前の健康保険(=病院の健康保険)にどのくらいの期間継続して加入していたかという期間要件があります。

たくゆきじ

自分が任意継続の制度を利用できるかどうかはあらかじめ事務に問い合わせておくとよいでしょう。

医師国民健康保険組合(医師国保)

次に紹介するのは医師国民健康保険組合(医師国保)です。

この保険を一言で表すと

です。

後述する国民健康保険に加入せずこちらの医師国保に加入することもできます。

医師国保のポイントは3つです。

①医師会への加入が必要

②家族の分だけ保険料が上がる

③医師会ごとに保険料の決め方が異なる

まず1つ目のポイントとして医師国保は医師会の保険なので、医師会への加入が必要となります。

そのため医師国保の保険料に加えて医師会の会費がかかることは頭に入れておきましょう。

続いて2つ目です。

医師国保は家族の人数に応じて保険料が上がります。

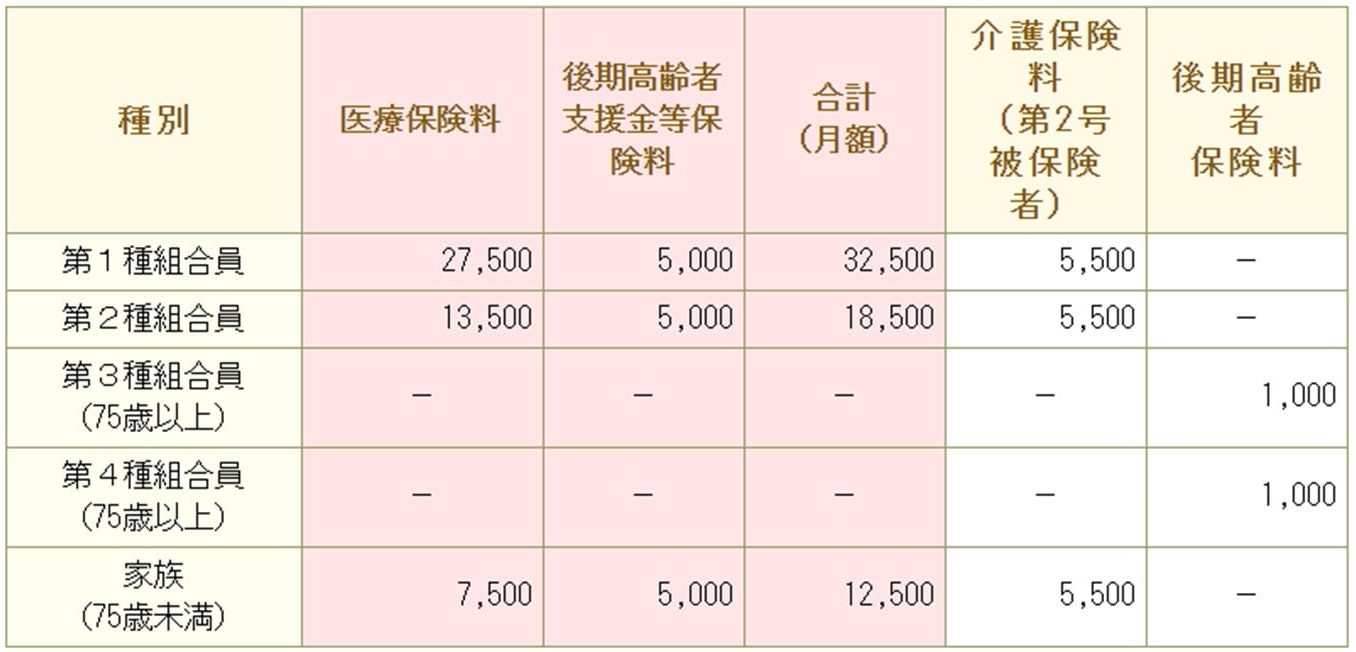

これは直接医師国保のホームページをみたほうがわかりやすいので、例として東京都医師会の医師国保の保険料を確認してみましょう。

…東京都医師国民健康保険組合のHPより引用

第一種組合員に属すると仮定した場合、保険料は32500円/月です。

そして家族一人あたり12500円/月ずつ保険料が上がっていきます。

例えば男性医師、妻(専業主婦)、子ども3人の5人家族の場合は

となります。

このように医師国保は家族の分だけ保険料が上がります。

3つ目のポイントとして、医師国保は所属する医師会ごとに保険料が異なります。

先程お示しした東京都医師会と比べるために大阪府医師会の医師国保をみてみましょう。

…大阪府医師国民健康保険組合のHPより引用

先ほどのように男性医師、妻(専業主婦)、子ども3人の5人家族の場合で計算してみると

となり、東京都医師会と大阪府医師会で保険料が異なっているのがおわかりになるかと思います。

そのため自分の住んでいる地域の医師国保の保険料について知りたい場合は、自分の住んでいる地域の医師会の事務局に問い合わせましょう。

国民健康保険

最後に紹介するのは国民健康保険です。

医師が国民健康保険に加入する場合のポイントは以下の2つです。

①保険料は収入や家族の人数に応じて異なる

②保険料の上限額は82万円(2020年度)

まず1つ目のポイントとしては国民健康保険の保険料は収入や家族の人数に応じて変化します。

たくゆきじ

続いて2つ目のポイントは上限額が決まっているということです。

40歳未満の場合は820000円/年(=68333円/月)です。(40歳以上になると介護保険の保険料が追加になります)

医師の場合は上限額の820000円/年になる場合が多いかもしれませんね。

なお国民健康保険の保険料は市町村によって異なりますので、自分の居住地の市役所に問い合わせましょう。

ここまで任意継続、医師国保、国民健康保険の3つを見てきました。

ポイントをあらためてまとめると以下の通りとなります。

任意継続すると保険料が最も安い場合が多い

医師国保は家族が増えるほど保険料が上がる

医師国保は医師会ごとに保険料が変わる

国民健康保険は最も割高な場合が多いが保険料に上限があるため、医師国保より保険料が安くなる場合がある

これらのポイントを総合すると

非常勤医師(大学院生)の保険料は年収や家族の数で変わるので、最も有利な健康保険は人によって異なる

ということを知っておきましょう。

結婚しているのか…

子どもは何人なのか…

年収はいくらなのか…

配偶者は働いているのか…

このように個々の状況によってどの健康保険が最も自分に有利なのかが異なります。

そのため病院の事務や医師会、市役所に問い合わせて自分の保険料を確認することを強くおすすめします。

なぜなら保険料は固定費なので、確実にかかる費用だからです。

こういう固定費はできる限り安くしたいですよね。

医師が資産形成をするためには固定費を見直して家計をスリムにすることから始めよう。

医師が資産形成をするためには固定費を見直して家計をスリムにすることから始めよう。 資産形成を考える上ではこういう自分でコントロールできる固定費は最適化することが最も重要ですので、しっかり調べて加入するのが良いと思いますよ。

たくゆきじ

なおこの健康保険を含めた社会保険や税金についておすすめする参考書はこちらです。

税金や社会保険の理解を深めることができ、それでいてとても読みやすい書籍なのでぜひ読んでみてくださいね。

資産形成やマネーリテラシーについて学べる本はもあわせてご覧ください。

【保存版】資産形成やマネーリテラシーについて学べるおすすめの本を紹介!

【保存版】資産形成やマネーリテラシーについて学べるおすすめの本を紹介! 私が国民健康保険に決めた理由

まず私は任意継続を行うべく手続きを行いました。調べた中ではもっとも保険料が安かったからです。

ただもといた病院の事務の方に手続きについて話を聞いたところ

という返事が帰ってきました。

私は2020年4月に転勤したばかりだったので継続勤務年数が足りず任意継続できなかったのです。

そのため次に検討したのは医師国保と国民健康保険のいずれかに入るかということになります。

どちらの保険料が高いのか自分だけでは判断できなかったため、自分の昨年の収入がわかる確定申告の控えを持参して医師国保の窓口と国民健康保険の窓口で直接相談してみました。

その結果私の場合は医師国保も国民健康保険も保険料はほぼ同額であることがわかりました。

ただ医師国保に入るためには医師会に加入する必要があり、加入手続きがめんどくさいため国民健康保険に加入することにしました。

退職後の健康保険の話なのですが、任意継続は対象外だったので国民健康保険か医師国保(医師会の保険)のいずれかに入ることになりました

私の場合保険料はほぼ同額なのでどっちにするか迷いますが、医師国保の場合は医師会に加入する手続きが必要になってしまうので国民健康保険にしようと思います

— 内科医たくゆきじ (@takuyukiji) June 4, 2020

とはいうものの産業医を取得するために、なんだかんだで医師会に入ることになりそうです…

【体験談】集中講座(講習会)に参加して産業医を取得しました

【体験談】集中講座(講習会)に参加して産業医を取得しました 非常勤医師(大学院生)の健康保険|まとめ

以上健康保険についてまとめました。

繰り返しになりますがポイントは以下のとおりです。

任意継続すると保険料が最も安い場合が多い

医師国保は家族が増えるほど保険料が上がる

医師国保は医師会ごとに保険料が変わる

国民健康保険は最も割高な場合が多いが保険料に上限があるため、医師国保より保険料が安くなる場合がある

これらのポイントを総合すると

非常勤医師(大学院生)の保険料は年収や家族の数で変わるので、窓口で保険料を直接確認してから加入する健康保険を選択すること

が最も重要なポイントです。

少し手間はかかるかもしれませんが、自分の状況にあわせて保険料を最適化できますので調べてから加入することを強くおすすめします。